廊坊固安房产汽车抵押贷款公司

|

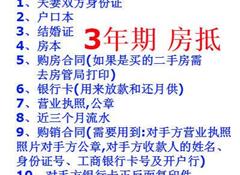

固安房产抵押贷款 房产抵押贷款怎么样?主要有全款房和按揭房两种类型,今天就来介绍一下。 一、全款房抵押贷款 这种抵押贷款的好处在于不一定是本人的房子,哪怕房产证不是自己的,但是只要经过房主本人同意,并且房主本人愿意配合出面办理手续,也可以用第三人的房来办理贷款。 基本上,在所有的贷款中,全款房抵押贷款的利息可以说是最低的,年利率一般都是在现有基准利率的基础上进行一定的上浮,比很多地区二套房的按揭贷款利率都还要低。 全款房抵押贷款额度也相对比较高,并且可贷的年限也长,根据房产的价值、房龄、位置等进行综合评估。贷款额度一般都是房屋当前市场价值的70%,不同的房产类型可贷的额度也不一样,比如别墅一般都是出总价值的50%~60%。 二、按揭房二次抵押贷款 如果借款人的房贷还款记录良好,无逾期等不良信用记录,且月供还款时间满足该行的二次抵押贷款条件,那么就可以把房产进行二次抵押贷款。不过个别银行不接受二次抵押,大家提前咨询一下。 按揭房二次抵押贷款一般也是出房屋市值的70%,但是需要减去按揭的尾款,才是二抵抵押贷款的可贷额度。具体也要看当地银行的政策,地区不同,银行不同,条件也会有所不同。 房产抵押贷款能贷多少 1、房产评估价值 一般来说,影响房产评估价值的主要因素包括房产的面积、楼龄、地理位置、建成年代、房子朝向、楼层等。不同的房产类型能贷到的额度也不同,商品房最高的贷款额度是评估价值的七成,而商铺和写字楼最高的额度是六成,像工业厂房这些房产最高只能贷到五成。 2、个人经济收入 个人的经济收入也是影响贷款额度的主要因素,如果借款人的负债少,收入高,那么银行就会认为借款人的还款能力强,因此也会适当提高贷款额度。如果接人的收入低或者负债高,那么银行就会降低贷款额度。 3、个人固定资产 同理,如果申请人的固定资产多,比如有多套房产,而且变现能力强,代表有一定的经济基础,那么银行愿意提供的额度也会相对高一点。 此外,个人的信用记录也会在一定程度上影响抵押贷款的额度,如果借款人的个人信用越好,则反映出借款人是个守信用且按时还款的人,因此银行对于这类人的贷款额度也会给予相应的提高。 总的来说,想要申请到高额度,除了抵押的房产这个不可变动的因素外,个人可以提供一些固定资产证明给银行,银行在结合借款人的实际情况下,房产抵押贷款申请的额度也会变高。 |