|

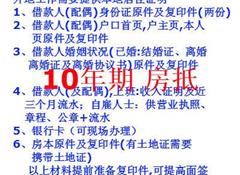

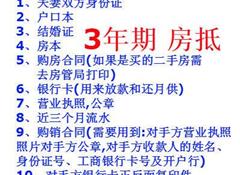

一、房屋抵押贷款的步骤 1、买卖双方签订房屋买卖合同,约定首付款、贷款和尾款的金额; 2、购房人及配偶当面向银行申请贷款,售房人及配偶到场确认; 3、银行对贷款申请进行调查、审批; 4、购房人与银行签订借款及担保合同; 5、售房人将房屋产权过户给购房人,售房人向购房人取得首付款; 6、购房人与银行办理房产抵押登记(或由其他自然人、法人为购房人提供阶段性担保) 7、银行向售房人账户发放贷款; 8、买卖双方办理房屋物业结清,售房人向购房人取得尾款; 9、购房人收房,按月还款(阶段性担保情况下,购房人与银行补办房产抵押登记)。 二、房屋抵押贷款的金额 1、房子抵押贷款能贷款多少与很多因素有关,如房龄、借款人年龄、房产的流性、变现性等,归结起来,这些都会影响到房产的评估值和贷款成数,房产的评估值和贷款越高,所能贷到的款项就越多。房产的评估值和贷款成数都会影响到房屋的贷款额度。 房屋抵押贷款额度计算公式:贷款额度=房产评估值×贷款成数。 2、房产房龄已成为许多银行发放贷款的一项审核标准。一般情况下,房龄越长,房屋升值保值的空间越小,一般获批贷款的成数就越低,甚至可能不予贷款。位置偏远、面积小的房屋,贷款成数一般较低。因为位置偏远,面积又小,房产的变现能力就越差,所以贷款成数就低,甚至可能不予贷款。 3、房屋抵押贷款能贷多少一般都是没有固定的。通常来说,要看房子的评估价,这个评估价不是你认为多少就是多少,要通过专业的机构来评估。还要看你房子的具体情况,比如年限,地域等等,产权问题等等。偶尔还会看你的个人条件,比如还款能力和个人信用额度等等。 三、房屋抵押银行贷款利息 银行房屋抵押贷款利率: 1、目前人行公布贷款基准年利率:年利率:4.9%; 2、利率需要结合申请的业务品种、信用状况、担保方式等因素进行综合的评估,需经办**审批后才能确定。 1、银行房屋抵押贷款,年息,10-20年等额本息,3-10年先息后本 贷款额度:房产市值的6-7成;北京全境 居住非居住 住宅 公寓 别墅 底商 厂房 写字楼 商铺等均可办理 解决征信差 流水少 负债高 房龄老 无执照等问题 2、房产短期拆借贷款,月息2-3,先息后本,较长一年可循环展期 贷款额度:房产市值的5-7成;一抵二抵均可 居住非居住均可 3、尾款房抵押贷款 二次抵押贷款,年息年 4、机构房屋抵押贷款 十年等本0.7 提前还款无违约金 三年先息不倒贷 年化10.3 一抵二抵 5、购房按揭贷款 公积金 按揭 组合贷 接力贷 解决征信差 流水少等问题 可解疑难 6、无 抵押信用贷款 名下有房或按揭房 汽车 社保公积金 商业保单 打卡工资满半年 有营业执照 微粒贷 退休金 等满足其一即可办理 月息0.66起 手续简单 放款快 较高100万 7、汽车抵押贷款 只押手续不押车 较高可贷九五成 征信要求宽松 车值3万以上 车龄5年以内均可办理 |

廊坊固安房产汽车抵押贷款公司

廊坊房产抵押贷款、固安房产抵押贷款、香河房产抵押贷款

15075618670